9 bonnes pratiques pour votre reddition des comptes

16/2/26

X min

La reddition des comptes est un exercice exigeant. Mais bien préparée, elle devient aussi un véritable levier de performance.

60 % des tâches liées à la reddition des comptes peuvent être entièrement automatisées.

Au-delà du strict respect des obligations légales, l’intégration de leviers d’innovation dans ce processus en fait un moteur d’efficacité et de fiabilité.

Ces leviers se structurent autour de quatre grandes dimensions :

- Automatisation

- Scalabilité et flexibilité

- Conformité aux réglementations

- Analyses

Les bonnes pratiques de la reddition des comptes en 2026 présentées ici s’appuient sur ces quatre piliers.

💡Si vous souhaitez découvrir comment des éditeurs les ont mis en œuvre pour optimiser leur gestion des droits d’auteur, n’hésitez pas à consulter notre guide complet sur la reddition des comptes.

9 bonnes pratiques pour réussir sa reddition des comptes en 2026

1. Simplifiez les clauses de vos contrats

Cette astuce, à appliquer en amont des redditions, peut réduire de moitié le temps dédié à la reddition des comptes.

Bien sûr, ce levier est sans doute le moins actionnable à court terme mais le plus impactant.

Dans les maisons d’édition accueillant un grand nombre d’auteurs, la diversité des contrats ayant chacun des spécificités peut devenir un casse-tête au moment de la reddition. Chaque contrat peut prévoir une base de calcul différente (CA, PPHT, CA distributeur, CA remisé, ...) et des pourcentages de droits d’auteur variables selon le support, le pays de diffusion et d’édition.

La combinaison de tous ces paramètres, amplifiée par la taille du catalogue, conduit très rapidement à des centaines de cas à gérer rendant le processus de reddition lourd.

Voici trois bonnes pratiques pour vous aider à simplifier les clauses de vos contrats :

- Cartographier l’ensemble des règles sous la forme d’une matrice exhaustive, afin d’identifier les points communs et les exceptions.

- Simplifier les règles contractuelles, en privilégiant des clauses uniformes pour limiter la multiplication des cas particuliers.

- Simuler les changements de règles pour en mesurer l’impact financier. Dans la plupart des cas, simplifier et harmoniser ces règles réduit les risques, améliore l’efficacité et libère un temps précieux pour les équipes, sans effet négatif significatif sur le chiffre d’affaires.

2. Prévoyez les changements de prix ou de taux en début de période

Les ajustements de prix font partie du cycle de vie d’un livre. Ils peuvent intervenir à différents moments et il est rare de pouvoir les éviter complètement.

Lorsque les changements sont opérés de manière ponctuelle tout au long de l’année, ils rendent le cadrage et les calculs beaucoup plus complexes. Le suivi devient fastidieux et multiplie les risques d’erreurs.

En cas d’audit financier, par exemple, le cadrage de l’historique des prix constitue un point d’attention récurrent.

Anticiper et acter ces changements dès le début d’une période permet de gagner en clarté. Une période = un prix.

Cela garantit aussi une meilleure traçabilité de l’historique des prix et des ventes associées.

Pour les canaux de ventes où les prix évoluent fréquemment, privilégiez un calcul basé sur le chiffre d’affaires. Vous pouvez, si nécessaire, afficher à l’auteur un prix pondéré pour plus de transparence.

Les changements liés aux pourcentages contractuels sont plus rares, mais ils nécessitent aussi un suivi précis. De la même manière que pour les changements de prix, anticiper ces changements en début de période facilite les calculs de droits.

3. Intégrez vos ventes en continu, à une fréquence pluriannuelle

La clé réside dans la régularité.

Reporter la saisie des ventes à une échéance annuelle accroît les risques d’erreurs et rend la vérification des données plus fastidieuse. À l’inverse, intégrer les ventes au fil de l’année renforce la fiabilité des calculs.

Un contrôle continu des données de ventes et des droits d’auteur générés permet de :

- Simplifier les vérifications : les formules sont testées et validées sur des volumes plus restreints, ce qui limite les écarts cumulés.

- Réduire les anomalies : les erreurs de saisie, de paramétrage contractuel, de titres ou d’auteurs sont détectées plus tôt.

- Anticiper les évolutions : un nouveau canal de ventes peut être intégré à vos processus et être testé progressivement, sans attendre la reddition annuelle.

4. Anticipez et recueillez les informations sur vos bénéficiaires, votre catalogue et vos contrats

Les bénéficiaires

Deux éléments impactent directement le montant versé à vos auteurs, ainsi que les cotisations sociales correspondantes : le profil fiscal et le profil social.

Certains bénéficiaires ne savent pas toujours où trouver ces données, ni quel est leur statut exact.

Anticiper permet donc de disposer de fiches bénéficiaires à jour dans les temps.

Vous pouvez donc mettre en place un système de rappel à vos auteurs quelques mois avant le début de la reddition des comptes les invitant à mettre à jour leurs données.

Il peut également être utile de mettre à disposition de vos bénéficiaires une documentation leur indiquant où et comment trouver les informations et documents à fournir (comme ce guide de l’Urssaf des modalités pour déclarer des revenus artistiques à l’Urssaf et payer des cotisations sociales).

💡 Afin d’éviter de multiples relances, Crealo met à disposition un espace auteur permettant à chaque auteur d’actualiser ses informations personnelles.

Une notification est envoyée aux auteurs afin qu’ils puissent mettre à jour leurs données et, le cas échéant, y joindre les justificatifs nécessaires (comme une attestation URSSAF de dispense de précompte ou un certificat de résidence fiscale).

Le catalogue et les contrats

Disposez d’une seule source de vérité : une base unique, un fichier central de référence pour l’ensemble de vos titres. Faites-en le point d’appui pour toutes les équipes.

Chaque œuvre doit être intégrée dans une base de données centralisée regroupant les informations commerciales (ventes, stocks, retours) et contractuelles.

Une bonne cartographie du catalogue éditorial est essentielle : grand format, poche, numérique, audio, ainsi que toutes les données qui leur sont associées.

Même si vous utilisez plusieurs outils, assurez-vous qu’ils se connectent tous à cette base de référence unique.

Enfin, conservez un historique des changements pour garantir la traçabilité de vos données.

5. Adaptez votre communication en fonction des interrogations des auteurs

“Les éditeurs ont tendance à penser que plus les relevés sont détaillés, plus les auteurs poseront de questions. Or, c’est l’inverse : un relevé précis soulève moins d’interrogations.”

Bastien Pragnère, Responsable relations éditeurs, Crealo

Cela peut sembler évident, une reddition réussie implique des relevés complets :

“L'éditeur est tenu pour chaque livre de rendre compte à l'auteur du calcul de sa rémunération de façon explicite et transparente.

À cette fin, l'éditeur adresse à l'auteur, ou met à sa disposition par un procédé de communication électronique, un état des comptes (...)” Source : Article L. 132-17-3, Légifrance

⚠️ Un relevé consolidé de droits ne suffit pas.

“Une reddition des comptes doit être établie par ouvrage, y compris dans le cas où l’éditeur exploite plusieurs ouvrages d’un même auteur. “

Source : SNE et CPE

Il est utile d’identifier les questions qui reviennent fréquemment chez vos bénéficiaires afin de les anticiper et d’y répondre directement dans vos communications, que ce soit dans le relevé de droits d’auteur ou à travers d’autres supports (FAQ dédiées, guide explicatif joint au relevé, emails pédagogiques envoyés aux bénéficiaires).

6. L'URSSAF est souvent un sujet : appliquez les bonnes règles pour vos déclarations URSSAF

Voici trois erreurs fréquentes repérées par nos équipes au moment des déclarations Urssaf :

1. Ne pas prendre en compte le plafond des 4 PASS pour les cotisations vieillesse

Pour les auteurs précomptés qui dépassent le seuil, la base de calcul des cotisations vieillesse est plafonnée.

Or, l’éditeur qui verse des revenus à un auteur ne connaît pas forcément tous ses autres revenus. Par exemple s’il publie chez d’autres éditeurs ou dispose de revenus complémentaires.

Si les revenus dont vous avez connaissance franchissent ce plafond, vous devez ajuster le montant déclaré, pour ne pas surcotiser.

2. Appliquer le mauvais profil Urssaf à vos ayants droit

La dispense de précompte n’est pas permanente : elle est valable pour une année civile (du 1er janvier au 31 décembre).

L’URSSAF fournit automatiquement aux auteurs déclarant leurs revenus artistiques en BNC une dispense de précompte chaque année en fin d’année.

Tant que l’éditeur ne reçoit pas de dispense valable, il est légalement tenu de précompter les cotisations.

3. Appliquer la contribution diffuseur de 1,1 % sur les droits SOFIA et CFC, et ne pas l’appliquer pour les ayants droit étrangers

Dans vos flux de reddition, distinguez bien les paiements issus de la SOFIA et du CFC afin d’éviter une mauvaise application de la contribution diffuseur.

Mis à part cette distinction, le taux de 1,1 % s’applique systématiquement.

7. Vérifiez la cohérence des mouvements de stock

"Le Code des usages précise que l’éditeur est tenu d’informer l’auteur de tout pilonnage important et de tenir à sa disposition un certificat de pilonnage attestant de la destruction effective des exemplaires.”

Source SGDL

Contrôlez la cohérence des mouvements de stock avec les ventes réalisées sur la période

- Ventes théoriques : il s’agit du volume de ventes que l’on devrait obtenir à partir des stocks et des mouvements enregistrés (tirages, retours, pilons, exemplaires hors droits).

Ventes théoriques = Stock N-1+ Fabrications N − Stock − Pilon − Hors droits

- Ventes réelles : ce sont les ventes effectivement facturées et comptabilisées Ventes réelles = Ventes brutes - Retours

Conservez un historique détaillé des tirages et réimpressions afin de pouvoir justifier tout écart

Centralisez l’ensemble des mouvements dans un fichier unique ou un outil dédié, idéalement partagé avec les équipes concernées (édition, comptabilité).

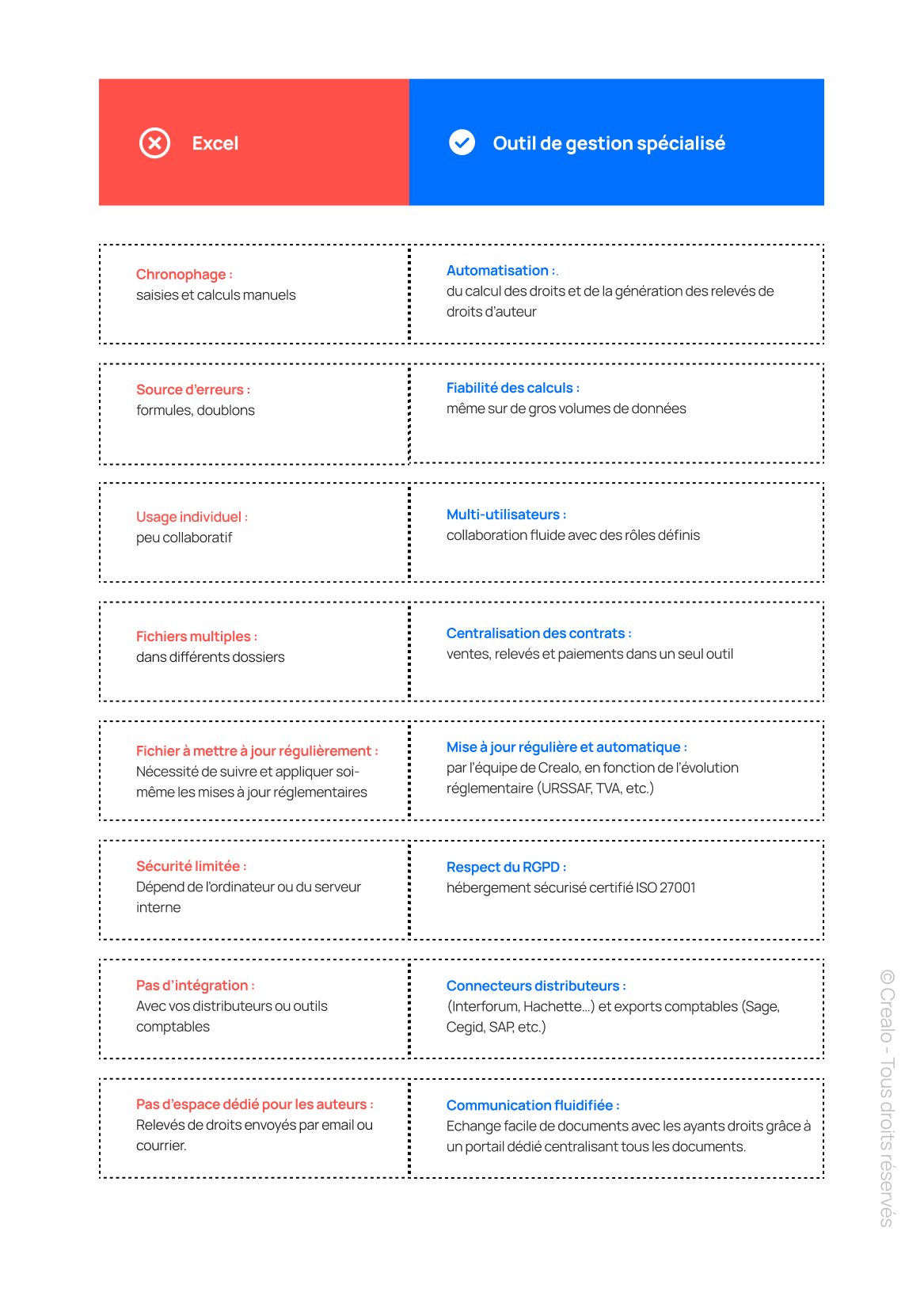

8. Évitez les actions manuelles et quittez Excel

Beaucoup d’éditeurs continuent de gérer leurs droits d’auteur avec Excel.

Même en appliquant les meilleures pratiques, les risques persistent : un fichier non actualisé, une formule au mauvais endroit ou une donnée oubliée suffisent à fausser un relevé en un rien de temps.

L’idéal est de s’appuyer sur une solution de gestion de droits d’auteur qui fiabilise vos processus et centralise vos données.

9. S’inspirer de ce qui se fait sur des métiers connexes

Intégrée au département Finance, la gestion des droits d’auteur peut tirer parti des dynamiques déjà à l’œuvre sur des sujets connexes tels que la dématérialisation des factures, l’optimisation des processus contractuels ou encore l’amélioration des outils de suivi financier.

En voici deux exemples :

L’OCR (Reconnaissance Optique de Caractères) permet de convertir automatiquement des factures, relevés de ventes ou contrats papier en données exploitables. Déjà largement utilisée dans les domaines de la facturation et de la comptabilité, cette technologie trouve également toute sa place dans un outil de gestion des droits d’auteur. Elle permet d’extraire les informations contenues dans les relevés de cessions de droits et d’obtenir une analyse plus complète de l’activité de vos titres.

La RPA (Robotic Process Automation) : cette technologie permet d’automatiser des tâches répétitives comme la saisie de données, le rapprochement bancaire ou la génération de rapports. Déjà largement déployée en contrôle de gestion, elle peut également être utilisée dans la gestion des droits d’auteur pour accélérer le traitement des redditions en automatisant le rapprochement des ventes.

Faire de la reddition des comptes un levier de performance durable

Réussir sa reddition des comptes en 2026 ne relève plus d’un simple exercice de conformité réglementaire. Les neuf bonnes pratiques présentées dans cet article montrent qu’une reddition efficace repose avant tout sur l’anticipation, la fiabilité des données et une optimisation des processus.

Dans un contexte où la reddition semestrielle des comptes deviendra obligatoire d’ici fin 2027, les éditeurs doivent renforcer leur organisation pour éviter l’accumulation de retards. Cette évolution ne doit toutefois pas se traduire par un doublement de la charge de travail.

Automatiser au maximum est la clé. Un outil de gestion des droits d’auteur permet non seulement de centraliser toutes les données, mais aussi d’automatiser les nombreuses étapes du processus de reddition des comptes.

Si vous souhaitez en savoir plus sur notre outil pour la reddition des comptes, n’hésitez pas à nous contacter.

Nos équipes seront ravies de vous présenter Crealo.

Nos derniers articles